知ってるつもりで実はよく分かってない人多数!扶養範囲内ではたらくって?

「知っておきたい!復職にまつわるアレコレ」では復職・転職など、おしごとを探すうえで知っておきたい、おしごとにまつわる「アレコレ」を紹介します。

今日は「扶養の範囲」の話。お子様のいらっしゃる方だとよく耳にするキーワードかと思いますが、「何となくは分かっているけど説明はできない」という方、多いのではないでしょうか。実はこの「扶養」のお話、そういう方がとても多いんです!

説明できるようになるまでは必要ないかもしれませんが、これを機にもう少し詳しくポイントを抑えておきましょう!

大事なことを3行で。

・「扶養」には「税制上の扶養」と「社会保険上の扶養」の2つがあります。

・「103万の壁」「130万の壁」は理解しておくと仕事選びの際にも便利!

・103万円から150万円の間の年収の場合、最も可処分所得率が低くなります。

そもそも「扶養」って?

まず、そもそも「扶養」ってなんでしょう?「そう言われるとちゃんと答えられないな」という方、多いと思います。

そこで、Google先生に聞いてきました。

扶養(ふよう)は、老幼、心身の障害、疾病、貧困、失業などの理由により自己の労働が困難でかつ資産が十分でないために独立して生計を営めない者(要扶助者)の生活を他者が援助すること[1][2]。扶養関係において、扶養を受ける権利のある者(民法第878条)を扶養権利者、扶養をする義務のある者(民法第878条)を扶養義務者、実際に何らかの援助を受けて扶養されている者を「被扶養者」(健康保険法第1条、介護保険法第7条第8項第6号)と呼ぶ。扶養に関連する法領域を扶養法という。

出典: フリー百科事典『ウィキペディア(Wikipedia)』

つまり、「独立して生計を立てていない方を別の方が援助する制度」のこと!です。

そして、「独立して生計を立てていない方」が得た収入に応じて、税金の支払い義務が発生したり、社会保険に加入しなければならなくなったりします。この税金の支払いや社会保険の加入が必要になるタイミングのことを、「〇〇万の壁」と言ったりするのです。

さらに、よく言われる「扶養内で働く」とは、「扶養控除が受けられる範囲の中で働く」という意味なのですが、この「扶養控除」がなかなかややこしいので、整理していきたいと思います。

ややこしくなっているだろう理由のひとつとして、扶養控除には『税制上の扶養』と『社会保険上の扶養』の2つがあるということを理解しておくと、ややこしさが少し整理されます。

扶養控除には、『税制上の扶養』と『社会保険上の扶養』の2つがあります。

「税制上の扶養控除」は、所得税や住民税の控除や、配偶者控除・配偶者特別控除に関するもの。それに対して、「社会保険上の扶養控除」は、健康保険や年金に関するものです。

ということで、この2つの「扶養控除」について、それぞれ概要をおさらいしていきましょう!

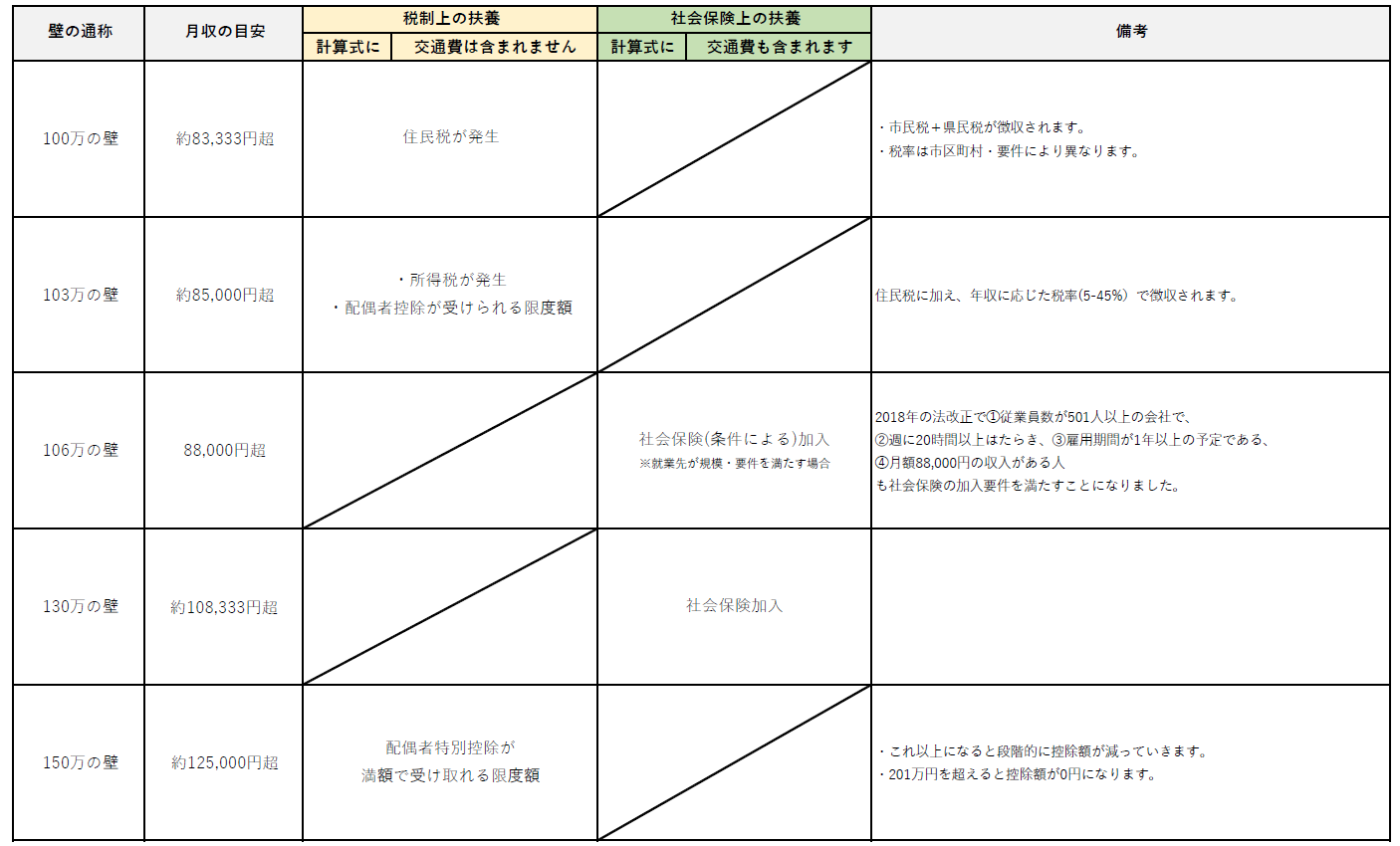

上の図にいわゆる「壁」の主要なものをまとめました。

順番にみていきましょう。

(1)税制上の扶養について

①「100万の壁」:年収が100万円を超えると、住民税(10%)が徴収されます。

税率・税額はお住まいの自治体により若干変わりますので、詳しくは各市区町村までお問い合わせください。

②「103万の壁」:年収が103万円を超えると、まず、夫の扶養に入っている(夫に配偶者控除が適用されている)場合、この配偶者控除の適用外となります。配偶者控除は38万円なので、夫の所得から38万円が差し引かれなくなることにより、夫の支払う所得税がその分増えることとなります。また、同時に所得税の控除の適用外にもなるため、本人の所得額に応じて、所得税が徴収されます。

この「103万の壁」がよく取り沙汰されるのは、税制上の控除の適用外となる制度が2つあることで、家計への影響が一番顕著であることが理由の一つなのではないでしょうか。

③「150万の壁」:年収が150万円を超えると、配偶者特別控除が満額(38万円)で控除されなくなります。段階的に控除額が減少し、201万円を超えると控除額が0円となります。

(2)社会保険上の扶養について

④「106万の壁」:2018年の法改正により、就業先がその要件を満たす場合、年収106万以上の就業者も社会保険の加入が義務付けられました。この壁については、必ず全員に適用されるわけではありませんが、いわゆる大企業で働いている方はチェックすべき「壁」となっています。

⑤「130万の壁」:年収130万円を超えると、社会保険の加入が義務付けられています。社会保険料及び厚生年金保険料については、基本的に就業先(会社)と就業者(自分)が折半で保険料を支払います。また、就業者の給与の総額から保険料を差し引き、給与が支払われるので、給与の総額より手取りの金額は少なくなります。

このように、「扶養の範囲内」と言ってもいろんな「壁(=範囲)」があることが分かります。

それぞれの「壁」にあたる年収とその内容について理解して、お仕事を探すと、働き始めてからの生活プランがより現実的なものになるのではないでしょうか。

ちなみにタウンワークさんでは年収別で夫婦の手取り(家庭の可処分所得)のシミュレーションをされていますので、よろしければぜひチェックしてみてください。

https://townwork.net/magazine/knowhow/taxes/62818/

【番外編】「扶養」から外れると損!?

また、「社会保険」に入ることで手取りの額が減ってしまうため、「損している!」と思われる方もいらっしゃるかもしれませんが、社会保険に加入することで、もちろんメリットもたくさんあります。ほけんROOMさんのこの記事は参考になるかと思います。

https://hoken-room.jp/money-life/8005

※記事内では「パート・アルバイト」での話となっていますが、どの雇用形態でも同じですので、ぜひ参考にしてください!

どんなはたらき方をしたいか、将来的にはどうしたいのか、こうした「扶養」についての考え方も含め、ご家族とお話ししながら、家族のそのときどきの状況に合った働き方ができるといいですね!私たちはそんな皆さんを応援しています!

それではまた次回をお楽しみに!

その他のカテゴリーのコラムはこちら

Mom's Story

Interview

Laboratory